Beleggingspanden: een aantrekkelijke aanvulling van je beleggingsportefeuille

Bij een goede spreiding van je beleggingsportefeuille is de aankoop van een beleggingspand een aantrekkelijke optie. De woningmarkt in Nederland is nog steeds booming en de vraag naar commercieel vastgoed, zoals kantoren en winkels, heeft zich hersteld. De aanhoudend lage rente zorgt voor een blijvende aantrekkelijkheid van vastgoed. Maar waar moet je op letten, als je gaat investeren in ‘stenen’?

Beleggen in vastgoed is een goede aanvulling op andere beleggingen, zoals aandelen, opties of cryptovaluta. Maar in tegenstelling tot bijvoorbeeld aandelen krijg je hierbij iets fysieks in handen. Je belegging wordt tastbaar. Je gaat profiteren van huurinkomsten en hopelijk van een verdere waardestijging van het pand.

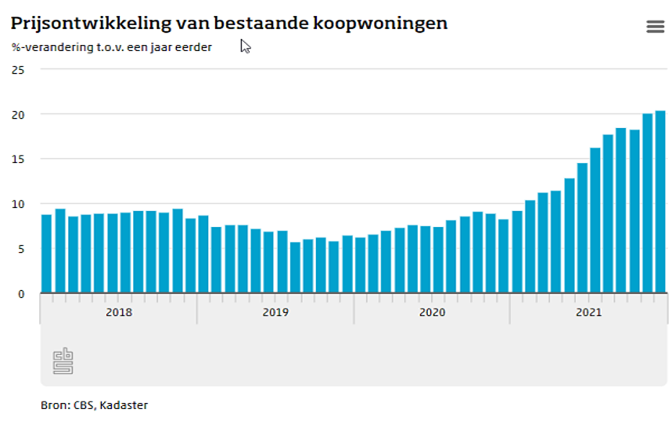

Een belegging in een koophuis, dat je vervolgens kunt verhuren, is de laatste jaren qua waardeontwikkeling zeer renderend geweest. Volgens het CBS/Kadaster zijn de prijzen van koopwoningen in het afgelopen vierde kwartaal met 19,6% gestegen, in vergelijking met dezelfde periode in 2020. De gemiddelde koopsom ligt nu rond €400.000. Daarentegen nam het aantal te koop staande objecten af. Het aantal verkopen daalde met 21%.

De andere kant van de medaille is dat je tegenwoordig een flinke zak met geld moet meenemen om een huis te kopen. Een alternatieve mogelijkheid is om een (relatief goedkoop) huis via een veiling te kopen, dit op te knappen en vervolgens te verhuren.

Strenge eisen aan een verhuurhypotheek

Bedenk wel dat je het huis niet met een ‘gewone’ hypotheek kunt kopen. Je hebt daarvoor een verhuurhypotheek nodig. Geldverstrekkers stellen strenge eisen aan een dergelijke hypotheek, met name uit vrees voor een mogelijke overkreditering. Ze rekenen een opslag van ongeveer 1% bovenop de hypotheekrente en je moet vaak eigen geld meebrengen. Ook heb je hierbij geen recht op hypotheekrenteaftrek.

De belastingdienst ziet een beleggingspand als vermogen en daardoor valt dit in box 3, terwijl je eigen koophuis in box 1 zit.

Een obstakel is wel de zelfbewoningsplicht die veel gemeenten instellen of al hebben ingesteld. In Amsterdam geldt per 1 april de regel dat de koper zelf in huizen met een WOZ-waarde tot en met €512.000 moet gaan wonen. Bovendien mag hij de woning de eerste vier jaar niet verhuren.

Het kopen van een winkel of kantoor

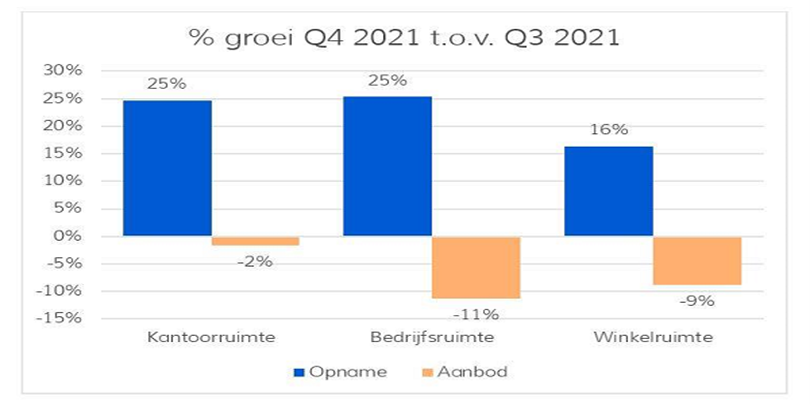

Een alternatief voor koopwoningen is de koop van een winkel of kantoor, zogeheten commercieel vastgoed. Volgens makelaarsvereniging NVM blijft de vraag hiernaar zeer groot. In het vierde kwartaal van 2021 is voor € 3,9 miljard belegd in commercieel vastgoed, 5% meer dan het kwartaal ervoor.

Bron: NVM

De grote vraag heeft te maken met het ruim beschikbare kapitaal en de lage rentes. NVM-Business constateert dat veel particuliere beleggers actief op zoek zijn naar renderende investeringen in goed verhuurd kleinschalig vastgoed. Voorheen was deze groep meer actief op de woningmarkt. Maar door het lage aanbod hebben ze hun focus verlegd naar commercieel vastgoed. Ook grote (internationale) beleggers blijven zeer actief. Zij richten zich met name op hoge kwaliteit vastgoed op de beste locaties.

Ook voor commercieel vastgoed kun je een verhuurhypotheek afsluiten en dan krijgen je dus te maken met bovengenoemde voorwaarden.

Het belangrijkste is dat je je altijd eerst zeer goed laat informeren, voordat je een bepaalde transactie gaat uitvoeren. Daarnaast lijkt de woningmarkt, ondanks het beperkte aanbod, op dit moment aantrekkelijker dan commercieel vastgoed. Er bestaat een grote behoefte aan huurwoningen, terwijl de toekomst van kantoor- en winkelruimte door de coronacrisis meer ongewis is.

Thuiswerken lijkt een blijvertje te zijn en consumenten gaan zich steeds meer richten op het doen van online aankopen. Dat heeft op den duur een blijvend effect op winkel- en kantoorruimte.

Peter Westhof, Vermogensbeheer.nl